过去十年,中国IVD企业的出海之路

过去十年,中国IVD企业的出海之路,划出了一条跌宕而耐人寻味的轨迹。从百亿级规模的平稳翻番,到疫情期间三年飙涨近五倍,再到红利退潮后骤然回落又温和修复——这条曲线折射出的,远不止是营收数字的起落。当短期市场窗口关闭,真正考验企业全球化能力的阶段才刚刚开始。

本文基于2015至2025年上市企业出海营收数据,分三个阶段回溯这一历程,试图在潮涨潮落之间,初探行业出海逻辑的变与不变。

01

以A股上市IVD企业为基础,剔除以下类别企业:

1、以独立第三方医学检验实验室(ICL)为核心业务的公司(如金域医学、迪安诊断、兰卫医学、润达医疗等);

2、体外诊断供应链综合服务商或集约化服务商(如合富中国、塞力医疗等);

3、IVD原料供应商(如近岸蛋白、优宁维、百普赛斯等);

4、IVD营收占营业总收入比重低于10%的企业(如丽珠集团等);

5、未在任何年份提供海外营收数据的企业。

共47家企业纳入本次出海趋势分析,名单如下:

艾德生物、爱威科技、安必平、安图生物、安旭生物、奥泰生物、贝瑞基因、博晖创新、博拓生物、丹娜生物、迪瑞医疗、东方生物、拱东医疗、浩欧博、华大基因、华大智造、基蛋生物、九安医疗、九强生物、凯普生物、康为世纪、科华生物、科美诊断、理邦仪器、利德曼、迈克生物、迈瑞医疗、美康生物、明德生物、诺禾致源、诺唯赞、普门科技、热景生物、仁度生物、赛科希德、三诺生物、圣湘生物、硕世生物、透景生命、万孚生物、万泰生物、新产业、亚辉龙、阳普医疗、易瑞生物、英诺特、之江生物。

注:本次分析将港澳台收入视同境外收入。部分企业财报对境外收入的统计口径可能不一,处理时均以企业披露数据为准,未做进一步拆分。

02

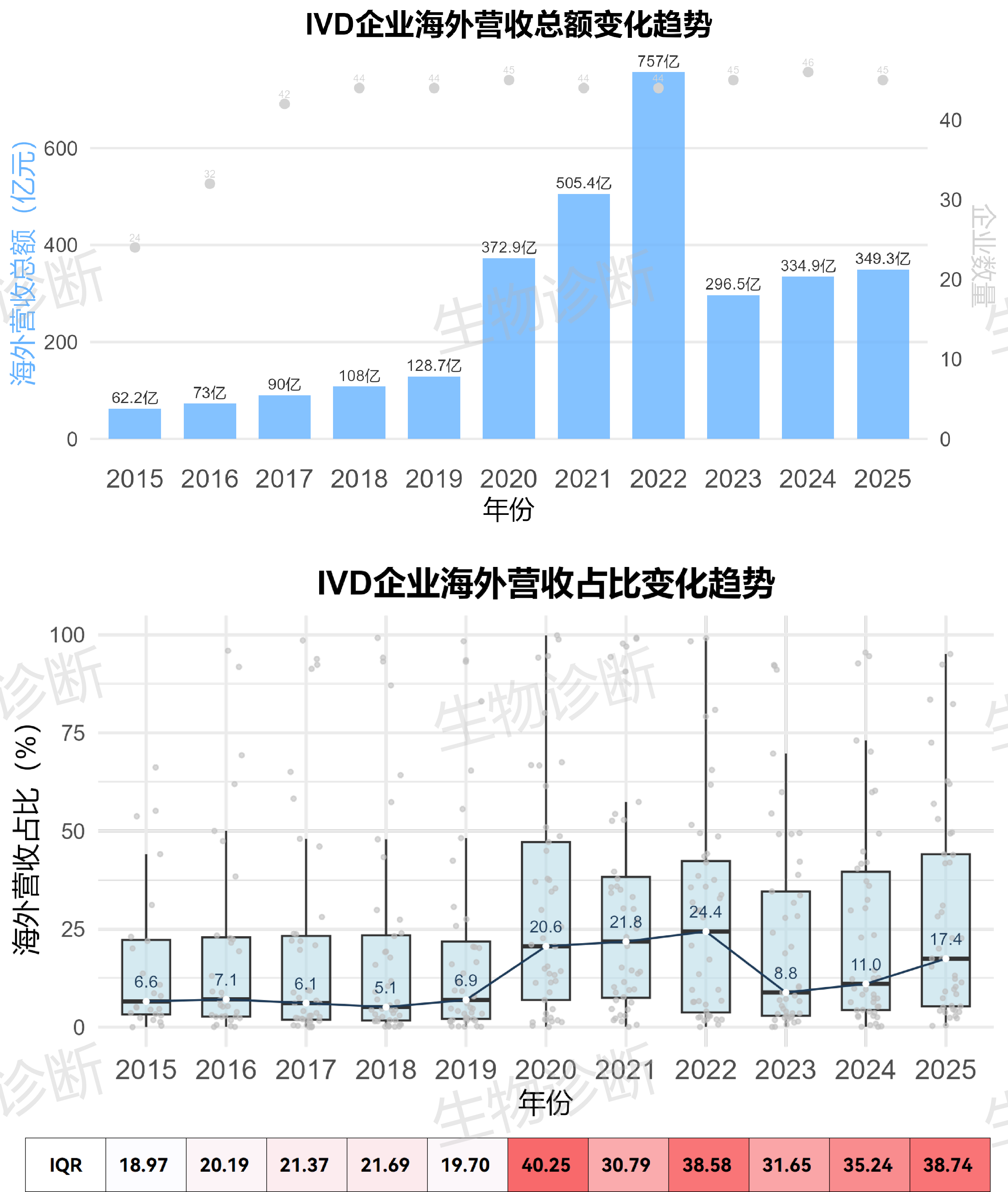

下图依次展示了上述企业2015—2025年海外营收总额、海外营收占比及海外营收占比离散程度的变化趋势。

图 IVD企业海外营收总额,海外营收占比及营收占比四分位数间距变化趋势分析。注:四分位数间距(IQR)为第三四分位数(Q3)与第一四分位数(Q1)的差值,代表数据中间半数数值的分布范围。可直观反映数据离散程度,数值越大,代表数据内部个体差异越显著。海外营收占比指某个企业海外营收额占其总营收额的比重。

整体看,2015-2025年间,国内IVD企业出海大致可分成三个阶段:

新冠疫情前(2015—2019年)

这一阶段布局海外市场的IVD上市企业数量稳步增加,行业海外营收总额保持平稳上行,2019年达到128.7亿元,较2015年翻倍。增长既得益于出海与上市企业数量的扩充,也依托国内IVD产业整体快速发展带来的企业综合实力提升。

在此期间,行业海外营收占总营收比重长期维持在5.1%~7.1%之间,未见明显抬升,侧面反映出国内外市场同步发展、企业重心仍聚焦于本土市场的格局。

同时,海外营收占比的IQR维持在18.97%~21.69%,波动平缓,表明出海企业发展阶段相对均衡,绝大多数企业海外营收占比不足20%,仅少数深耕海外赛道的企业例外,行业内部出海水平的差距较小。

彼时,多数企业可能仅通过小批量外贸订单、区域性代理合作等轻量化方式试水海外市场,尚未建立起成熟稳定的海外业务体系,出海进程整体处于初步探索阶段。

新冠疫情阶段(2020—2022年)

疫情期间,国内IVD企业海外营收总额大幅增长,从2019年的128.7亿元快速攀升至2020年的372.9亿元,2021年突破500亿元达到505.4亿元,2022年创下757亿元的阶段性峰值,三年间增长接近五倍。

海外营收占比同步快速上升,由2019年的6.9%增至2020年的20.6%,2022年进一步提升至24.4%,升至2019年的3.5倍。

疫情明显加快了国内IVD企业的出海节奏,海外市场参与度持续加深,更多企业调整经营布局,投入更多资源深耕海外市场。

这一阶段,海外营收占比的IQR迅速增至疫情前的两倍,反映出不同企业的战略布局出现差异,企业出海格局分化加剧,部分企业顺势将重心转向海外。

行业海外业务的高速增长高度依赖全球疫情催生的检测产品市场红利,短期内快速拉高了存量企业的营收规模与海外业务占比,拓宽了行业发展空间。但这类增长具有较强的阶段性和偶然性,发展基础相对薄弱,加上市场红利分配不均衡,进一步拉大了企业间的海外业务差距。

新冠疫情后(2023—2025年)

进入后疫情时代,疫情催生的海外市场红利快速消退。行业海外营收总额从2022年757亿元的峰值大幅回落至2023年的296.5亿元,降幅超六成。

经历短期回调后,海外业务步入温和修复期,2024年海外营收回升至334.9亿元,2025年小幅增至349.3亿元,整体仍远超2019年疫情前的体量。

海外营收占比走势与总额一致,从2022年的24.4%回落至2023年的8.8%,随后连续两年回升,2024年为11.0%,2025年升至17.4%,较2023年近乎翻倍。海外营收占比回升的同时,国内营收占比相应下降。

该阶段海外营收占比的IQR仍维持在30%以上,虽低于疫情期间,但远高于疫情前水平,且2023—2025年间持续增大,表明企业出海布局分化仍在延续,企业间差距进一步拉大。

后疫情时代,在全球经贸格局、国内外政策及国内竞争等多重因素影响下,国内IVD企业开始利用疫情期间积累的客户资源、销售渠道和品牌影响力,持续加大常态化海外市场开拓力度。行业出海逻辑正逐步摆脱对短期市场红利的依赖,转向依托自身技术实力、产品竞争力和全球化运营能力的长期发展阶段。

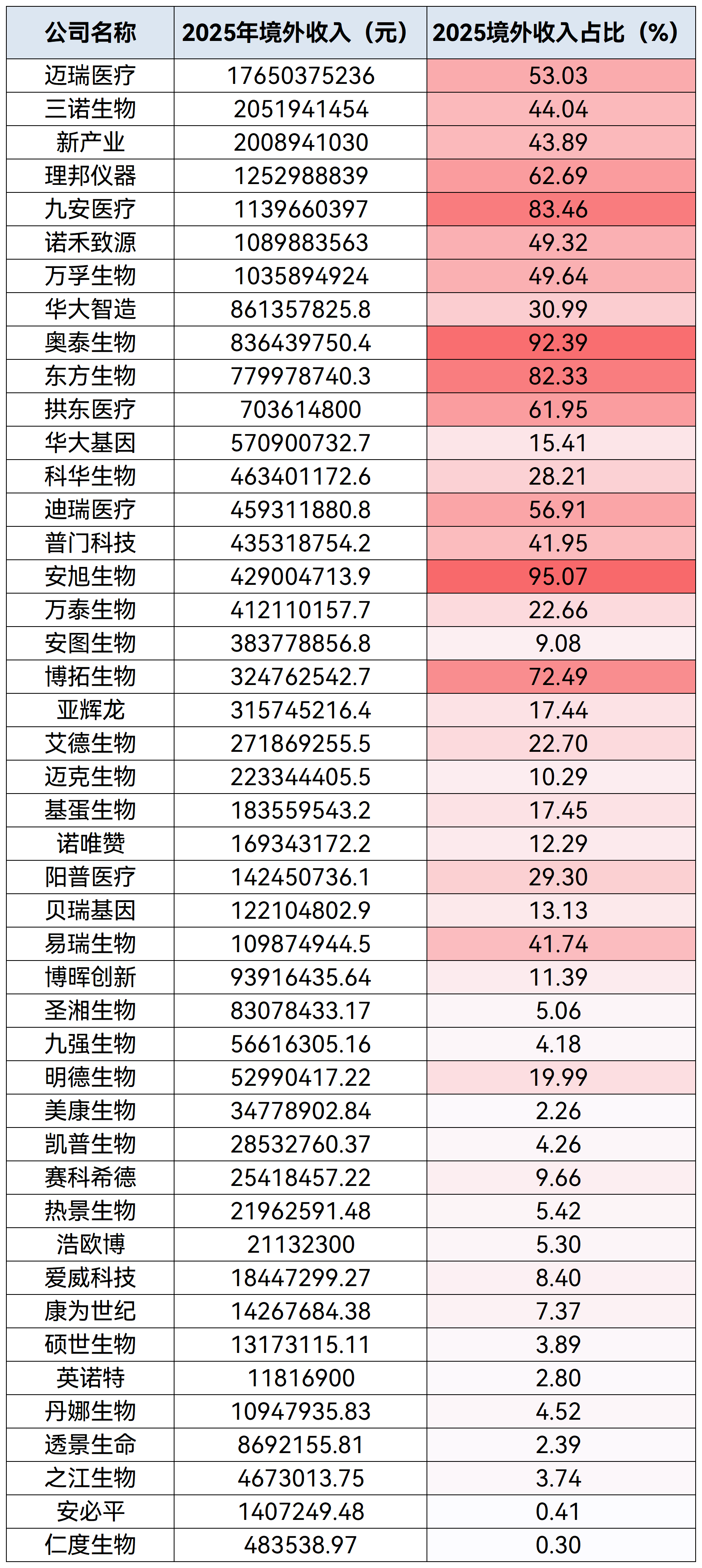

附录:2025年部分IVD企业海外营收与营收占比(按境外收入排序)

发表评论 取消回复