本次从 7 家急性呼吸道IVD厂家入手,分析呼吸道检测中不同的产品布局模式,并探讨哪种模式的容错更高。

近日,卫健委发布《关于进一步规范医疗机构检查检验工作的通知》,呼吸道多联检产品也可能面临解绑风险。具体到各个厂家,产品销量会因此受到多大冲击?这与公司产品布局有密切关系。本次从 7 家急性呼吸道IVD厂家入手,分析呼吸道检测中不同的产品布局模式,并探讨哪种模式的容错更高。

今年4月,国家卫健委、中医药管理局、疾控局重磅发布《关于进一步规范医疗机构检查检验工作的通知》(以下简称《通知》),首次将“最少够用”写入官方规定。

要求各二级以上医疗机构检查检验项目和项目组套梳理论证工作应当于 2025 年 6月底前完成,检查检验项目审核相关信息化升级改造工作于 2025 年 9 月底前完成。

通知强调要重点关注血尿便三大常规,血液生化、凝血、免疫、肿瘤标志物、人体基因检测等检验项目组套中是否存在必要性不强或重复的项目。

紧接着浙江省、河北省、武汉市、鄂尔多斯市迅速响应,发布了相关政策。

相关政策发布后,呼吸道多联检是否会被解绑引起了大家的讨论。

根据既往文章初步统计呼吸道多重核酸检测迎获批高峰!国内产品最新格局一览,国内4重及以上急性呼吸道分子联检产品已达26款,最大检测靶标数量已达16个,至少有21家公司在其中深耕。

具体对哪些产品进行解绑,通知说的比较明确:

严禁将临床意义不足、缺少循证支持的项目用于临床诊疗。要加强对各临床科室的指导,在满足诊疗需求的前提下,按照 “最少够用” 的原则科学设计本科室检查检验项目组套,不断优化组合方式。

也就是说,如果能够论证清楚该多联检产品的临床意义,找到充分循证支持,并给出清晰的的临床应用场景,多联检产品还是可以找到其在临床应用中的“一席之地”。

但是,政策一旦实施,不同临床场景下的诊断产品应用界限会更加清晰,多联检产品会成为单检及小多重产品后的次级选择,市场容量会被进一步压缩。

具体到各个厂家,产品销量会因此受到多大冲击?

这也与该公司的产品布局策略有很大关系,如果公司单检、联检产品多样,布局合理,该政策的实施反而可能利好公司销量的增加。

本次,我们选择几家急性呼吸道传染病诊断代表性企业,结合其已获批的产品,分析其产品布局策略与特点,希望能够给后来人一点启发。

(注:产品盘点时未纳入单独检测或联合检测肠道病毒71型、柯萨奇病毒及细小病毒等非典型呼吸道传播病原体)

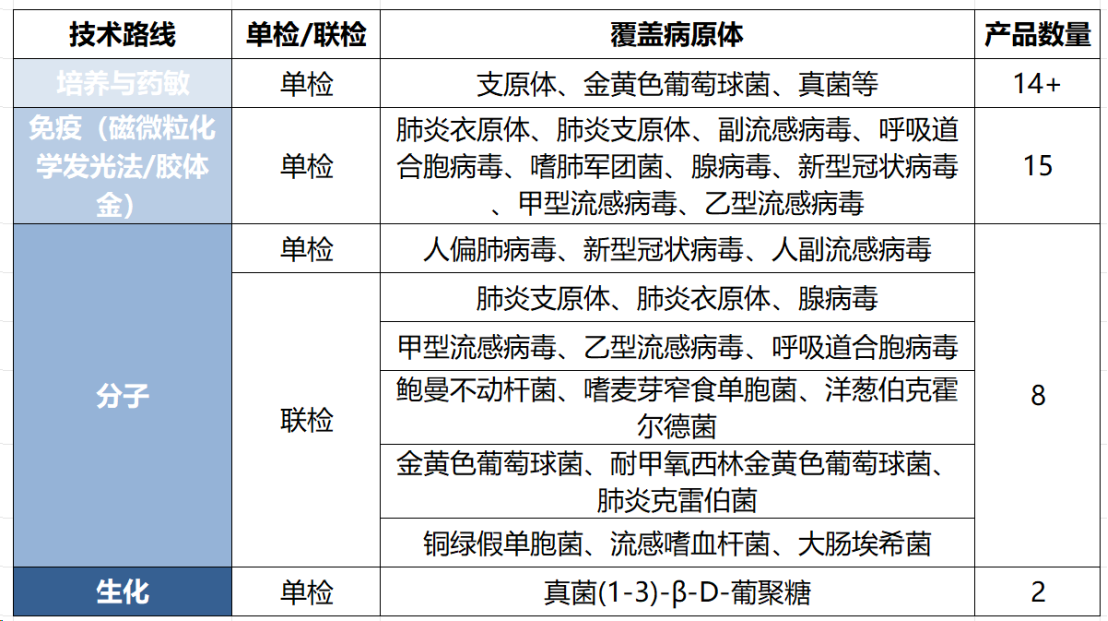

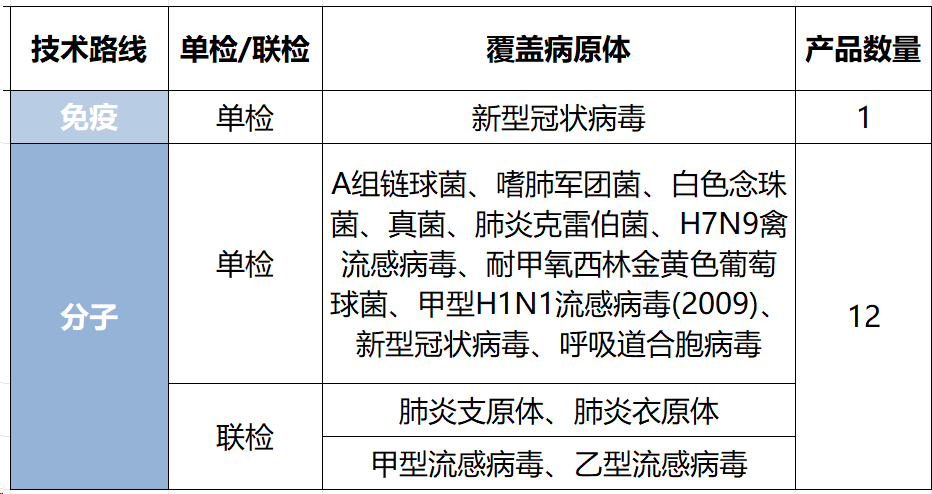

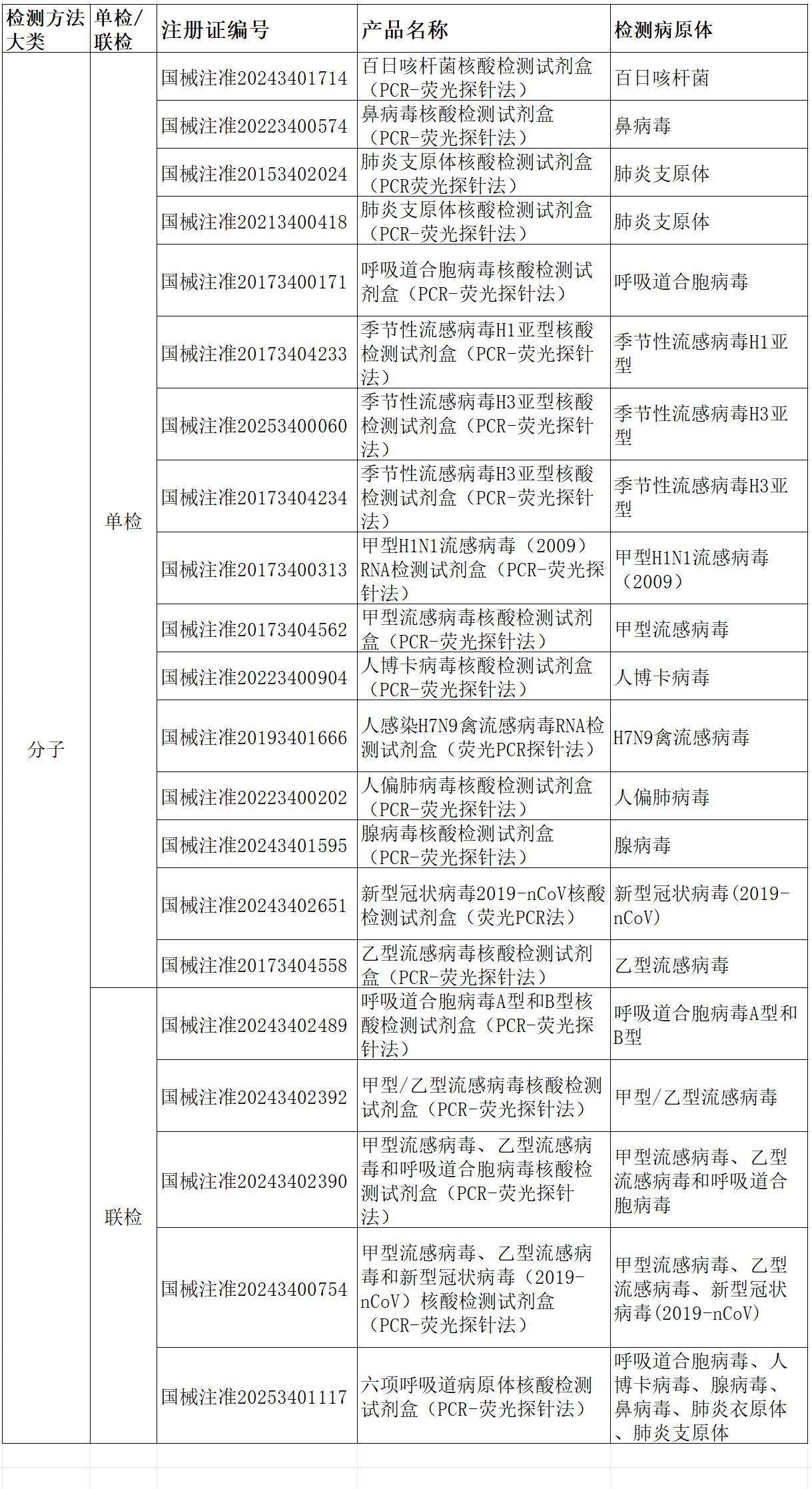

1、安图生物

表1 安图生物急性呼吸道传染病相关检测产品布局概览

技术路线:覆盖培养与药敏、免疫诊断、分子诊断及生化四大领域

产品布局特点(表1,附录):

不同产品间形成靶标互补:表现为不同方法学下不同产品检测靶标不存在重合。

以多款免疫单检产品覆盖常见上呼吸道病原,利于覆盖快速自测场景。

以5款3联检分子产品互补,覆盖常见上、下呼吸道感染病原。通过单检分子产品对靶标完整性做补充。

联检产品的病原体组合的临床价值仍需专业人士评估。

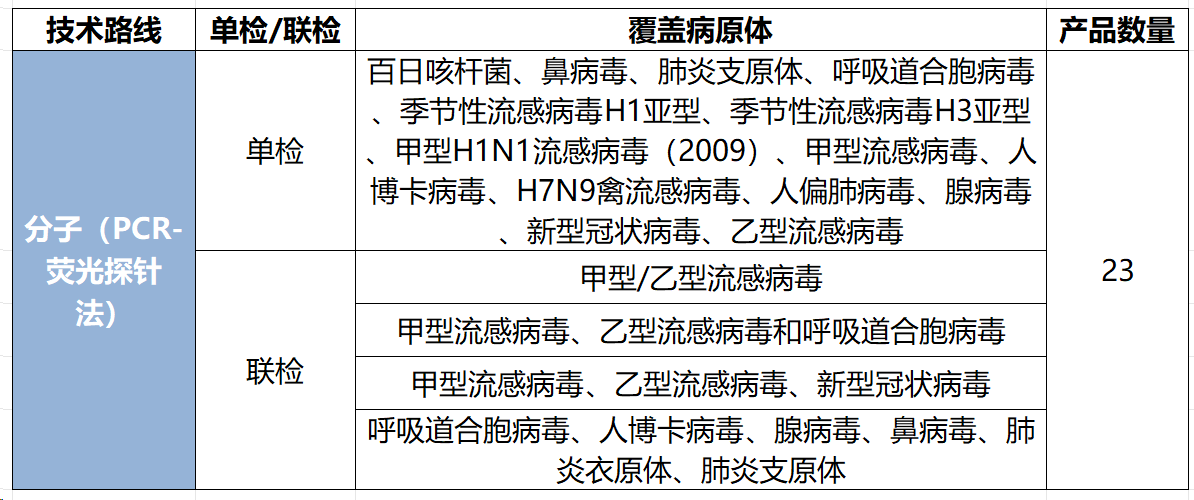

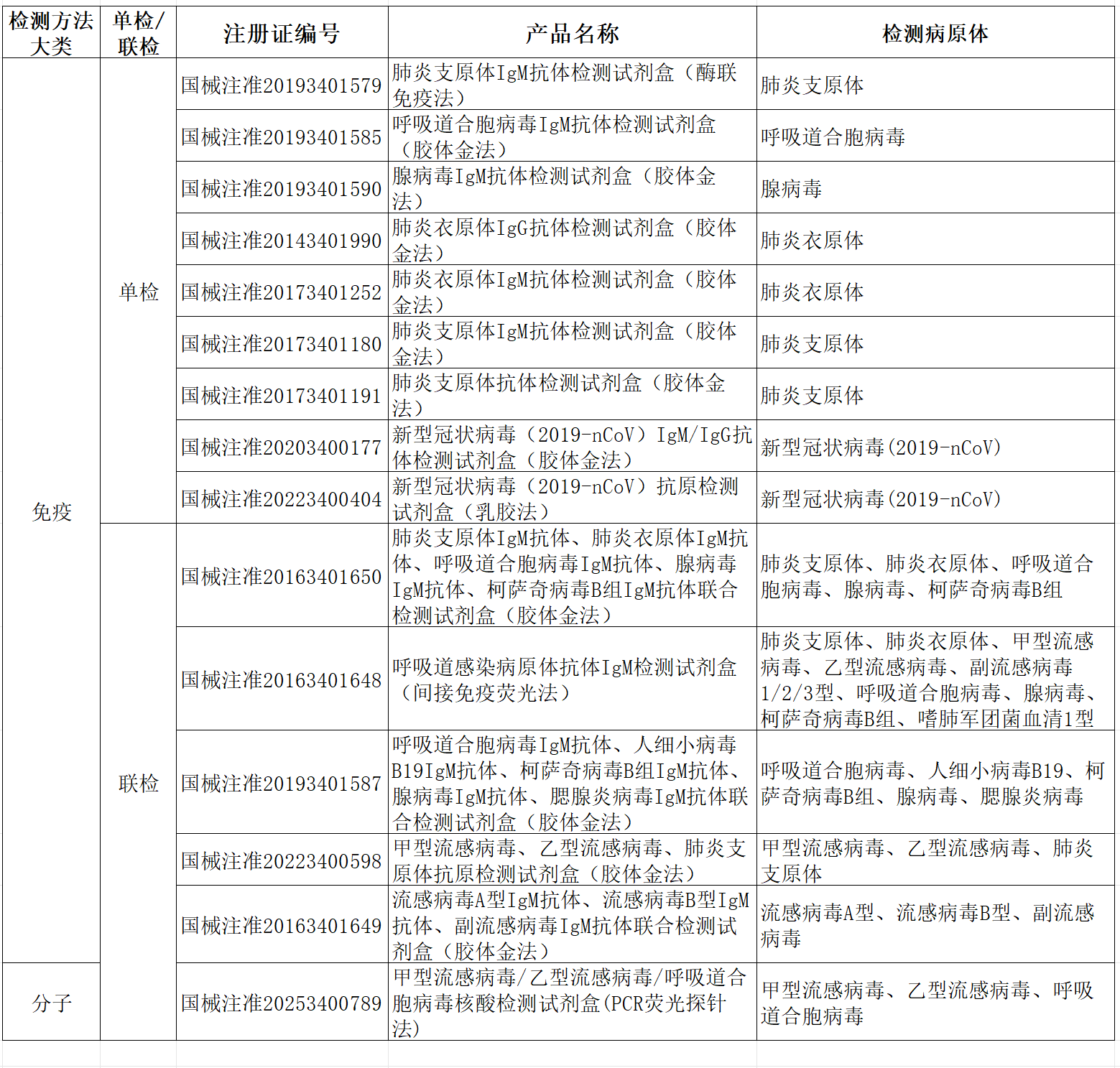

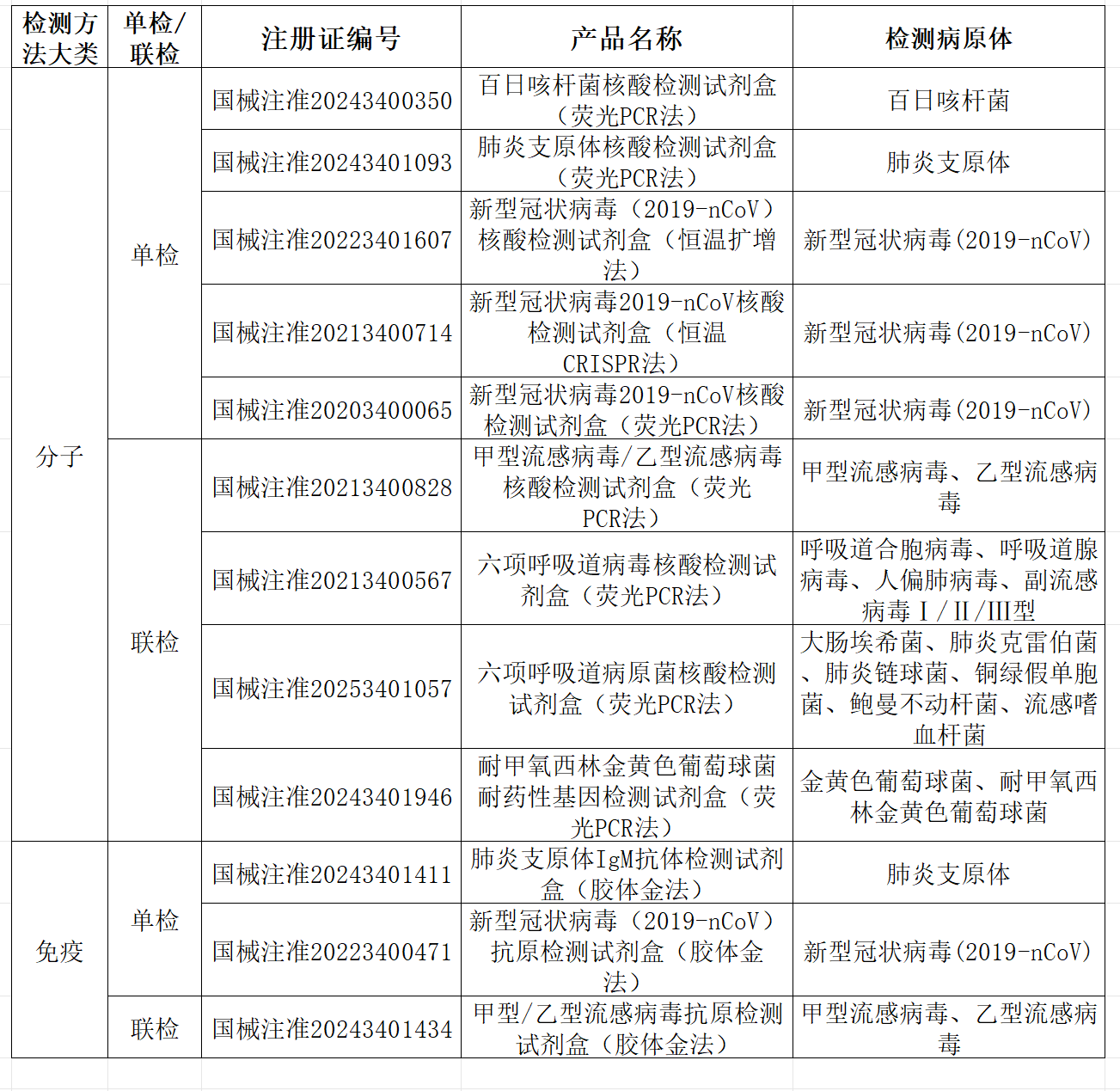

2、达安基因

表2 达安基因急性呼吸道传染病相关检测产品布局概览

技术路线:以分子技术为核心

产品布局特点(表2,附录):

以上呼吸道感染病原为主。

单检产品与联检产品靶标重合度高。即使在联检产品面临解绑风险时,也有相应单检产品。

表2中后两款联检产品靶标互补,覆盖常见上呼吸道病原。

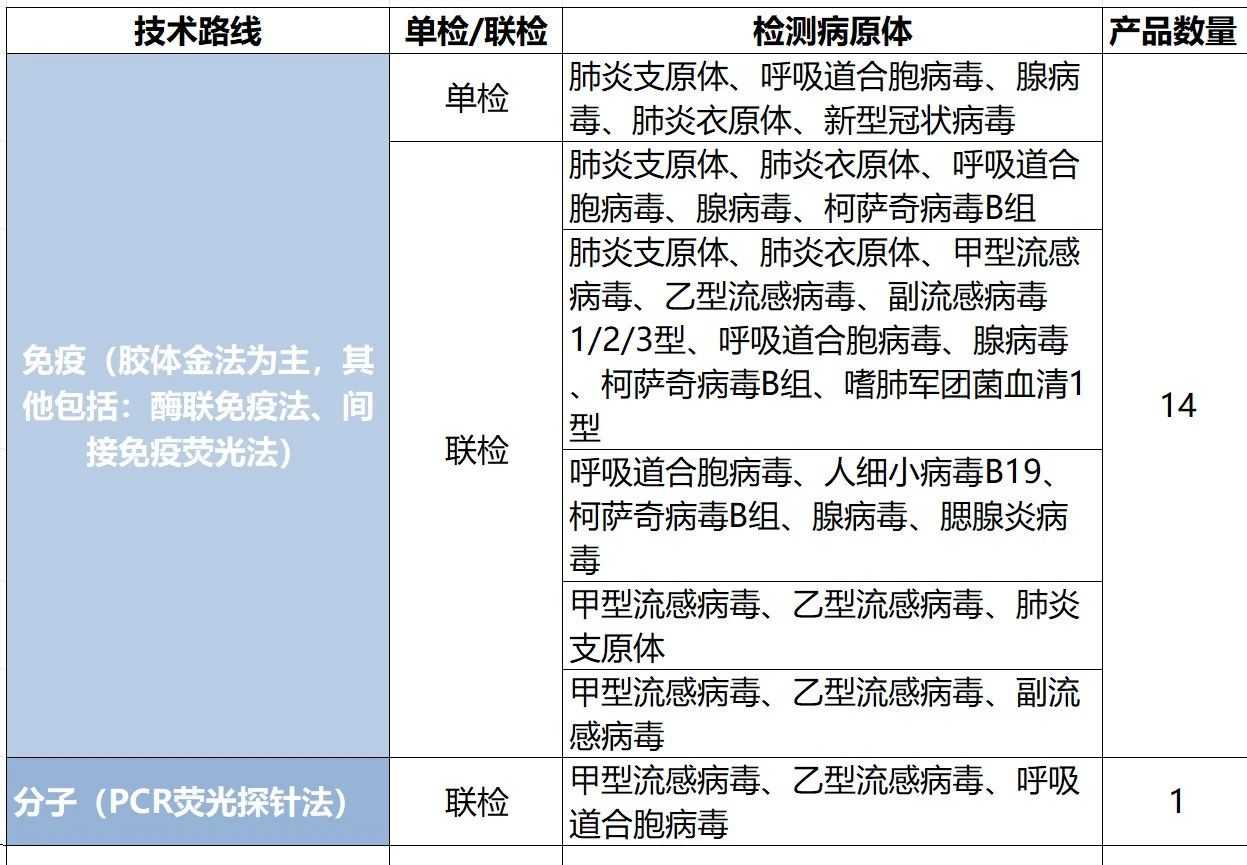

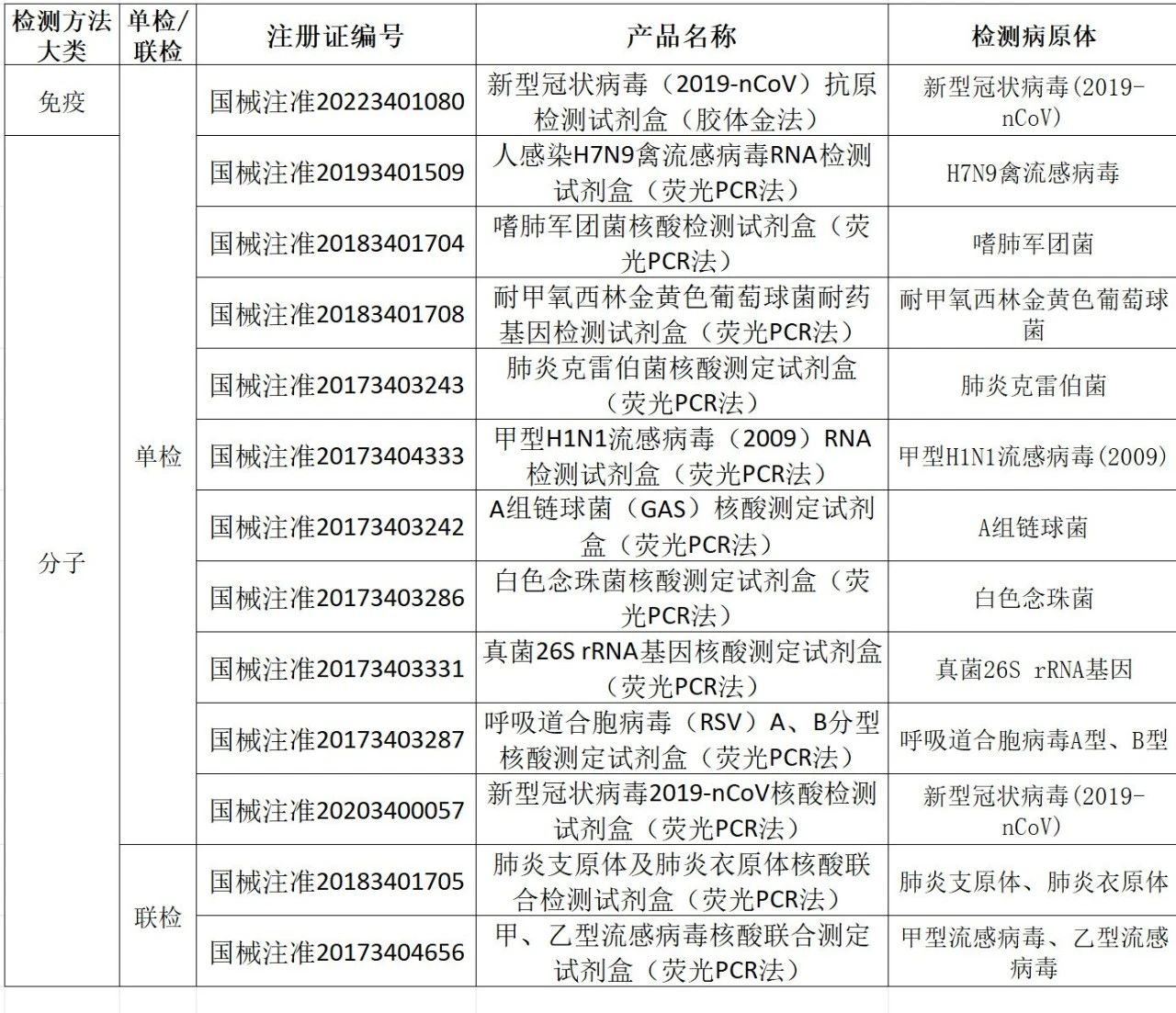

3、英诺特

表3 英诺特急性呼吸道传染病相关检测产品布局概览

技术路线:免疫为主,开始向分子过渡

产品布局特点(表3,附录):

以免疫单检覆盖常见上呼吸道病原。

不同联检产品间靶标存在部分重叠。

意图通过联检方式区分常见上呼吸道感染病原、柯萨奇病毒及军团菌,联合检测的临床价值有待评估,具体疑问点有(个人观点):

① 联合检测呼吸道感染的核心病原体与肠道病毒(柯萨奇病毒B组)。(联检产品1)

虽有利于发热伴不典型症状疾病的快速筛查,但若应用于呼吸道感染疾病临床诊断,其捆绑检测的临床价值待商榷。

② 联合检测嗜肺军团菌、柯萨奇病毒B组及常见上呼吸道感染病原体。(联检产品2)

虽大大扩大了检测范围,但若应用于临床诊断中,可能存在病原体谱系混杂,临床定位模糊不清的问题。

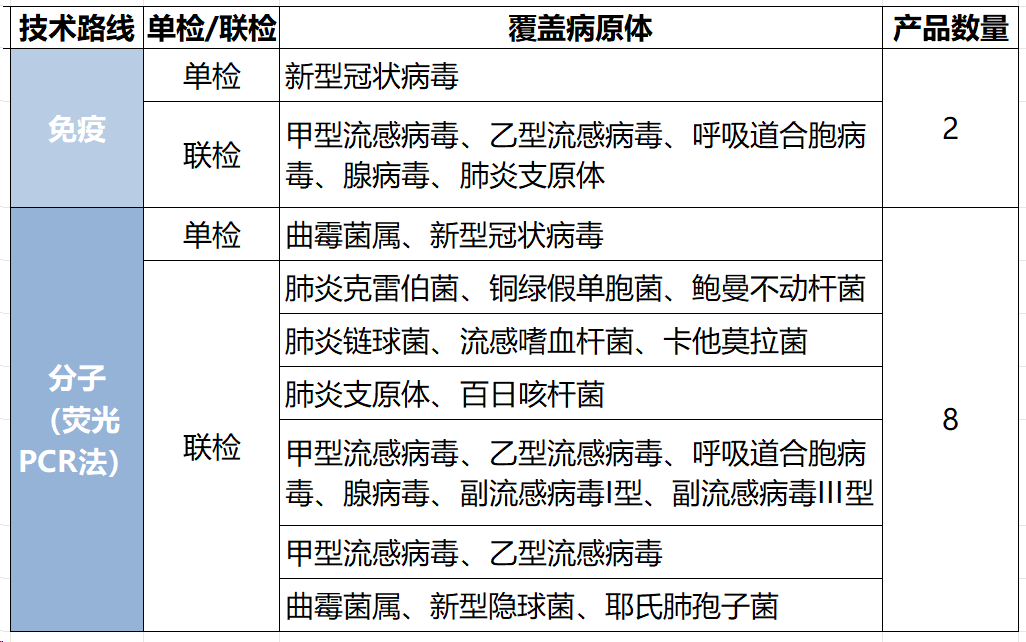

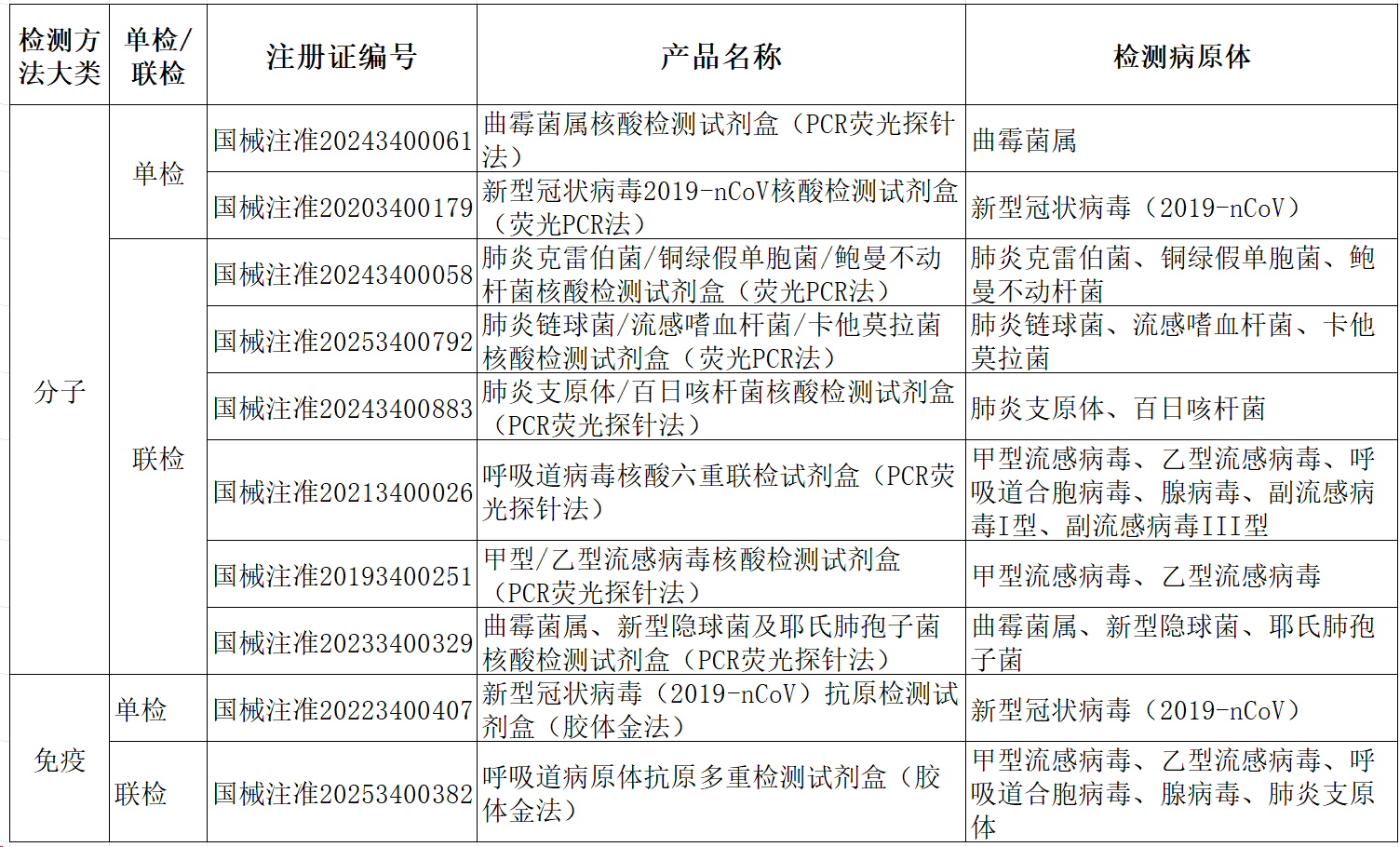

4、圣湘生物

表4 圣湘生物急性呼吸道传染病相关检测产品布局概览

技术路线:分子技术为主

产品布局特点(表4,附录):

不同产品间形成靶标互补;

以4款多联检产品覆盖常见上呼吸道感染、CAP(社区获得性肺炎)及肺侵袭性真菌病感染病原,单检产品做靶标补充。2款6联检产品靶标组合的临床价值聚焦性有待评估。

5、之江生物

表5 之江生物急性呼吸道传染病相关检测产品布局概览

技术路线:分子技术为主

产品布局特点(表5,附录):

不同产品间形成靶标互补;

以单检和2联检的形式覆盖常见上呼吸道感染病原及主要的下呼吸道感染病原。

无3重及以上产品。

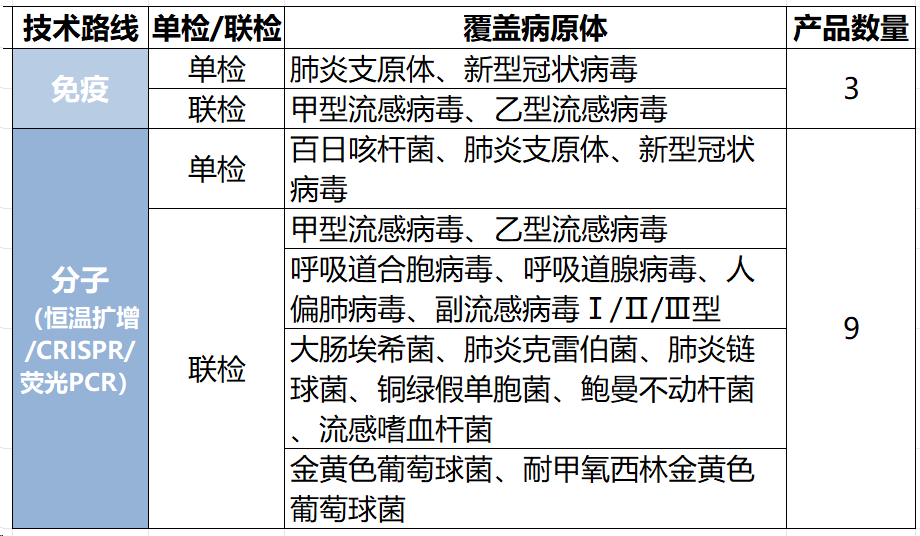

6、卓诚惠生

表6 卓诚惠生急性呼吸道传染病相关检测产品布局概览

技术路径:兼顾分子及免疫技术,以分子技术为主。

产品布局特点(表6,附录):

不同产品间形成靶标互补;

以6款小联检产品覆盖常见上呼吸道感染、CAP、HAP(医院获得性肺炎)及侵袭性真菌感染病原,单检产品做靶标补充。

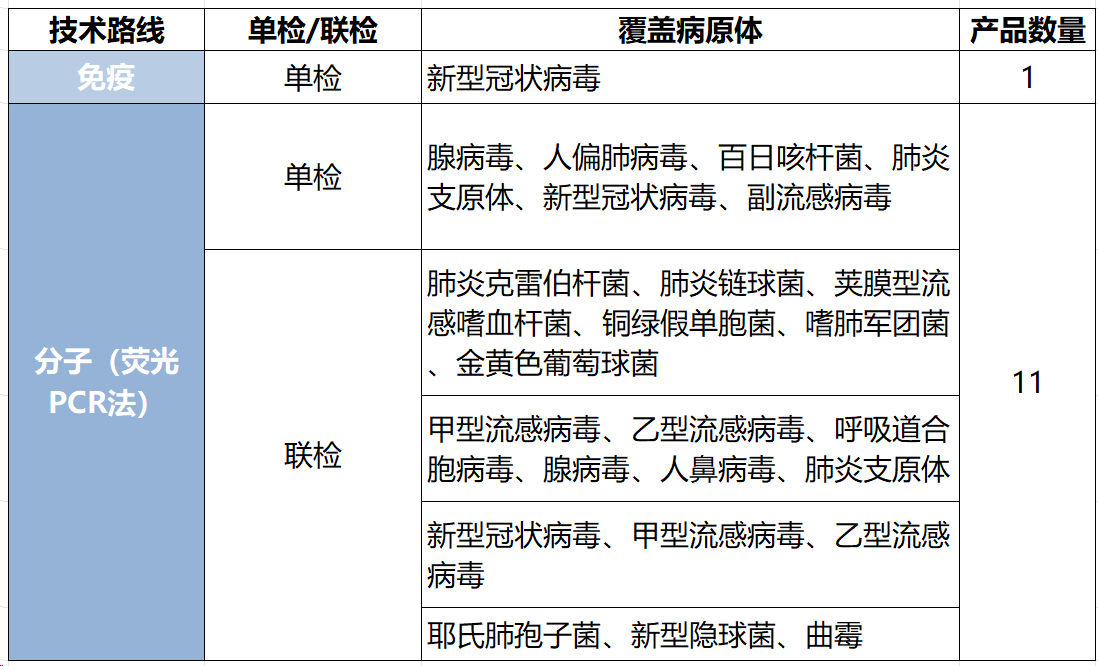

7、伯杰医疗

表7 伯杰医疗急性呼吸道传染病相关检测产品布局概览

技术路径:兼顾分子及免疫技术。分子为主,具备等温扩增及CRISPR等差异化技术。

产品布局特点(表7,附录):

不同产品间形成靶标互补;

以4款多联检产品覆盖常见上呼吸道感染、CAP及HAP感染病原,单检产品做补充。2款6联检产品靶标组合的临床价值聚焦性有待评估。

综合以上几家公司的产品布局特点,呼吸道产品布局有以下几种形式:

1、多款小联检产品(≤3重) + 单检产品。

以多款小联检产品形成靶标互补,以单检产品做靶标补充,实现覆盖常见呼吸道病原(如卓诚惠生、安图生物分子检测产品策略)

2、1-2 款多联检产品(6重左右) + 单检产品。

以1-2款多联检产品形成靶标互补,以单检产品做靶标补充,实现覆盖常见呼吸道病原(如圣湘生物、伯杰医疗)

3、单检产品为主 + 小联检产品(≤2重)

以单检为主,小联检产品补充,实现覆盖常见呼吸道病原体(如之江生物)

4、单检 + 多联检,但两者覆盖病原重合度高

病原检测时既可以选择单检也可以选择联检(如达安基因)

5、以一款“大而全”的产品覆盖常见上呼吸道病原体。

6、免疫 + 分子的分场景技术策略

以免疫方法产品覆盖便捷检测市场,以分子方法产品覆盖临床精准检测市场。(如安图生物)

以上几种产品布局策略在不同阶段可能会带来不同的优势,没有哪种布局策略是绝对正确的,需要结合公司已有的经济情况、人员情况、设备情况、价格等做综合考量。但可能会有高下之分。

在产品临床价值明确的前提下,个人认为:

多款小联检产品(≤3重) + 单检产品的策略容错性更高,原因有:

1、从临床场景上看,上呼吸道感染常见病原数量有限,季节性强,医生一般通过流行病学数据与临床表现即可进行初步判断,检测发挥的作用是确认诊断及鉴别诊断。此时,同时进行6种以上病原检测的需求不大。

2、分级管理下,随着靶标数量的逐渐增加,检测成本增加,适用人群的数量也会降低。

3、若设计合理,3-4重的联检产品一般可起到鉴别诊断的作用,且分级管理下,连续使用两款3联检产品一般可以解决主要的临床问题。

4、与以单检覆盖常见病原体的策略相比,此策略成本效益更高且能满足鉴别诊断的临床场景。

总之,组套解绑、分级管理的政策实施后,相关IVD公司会受到多大影响主要取决于两个关键问题:1、产品临床价值是否明确?2、公司的产品布局是否合理?

前者是根本,直接决定了产品在分级管理中的位置以及是否会有解绑风险。

而后者,合理的产品布局设计会让你在面对这场“风暴”时更加淡定从容。

诊断因临床而存在,让诊断回归临床价值本是IVD产品的当然之义。临床价值模糊,盲目跟风追求“大而全”,反而可能给自己徒增烦恼。

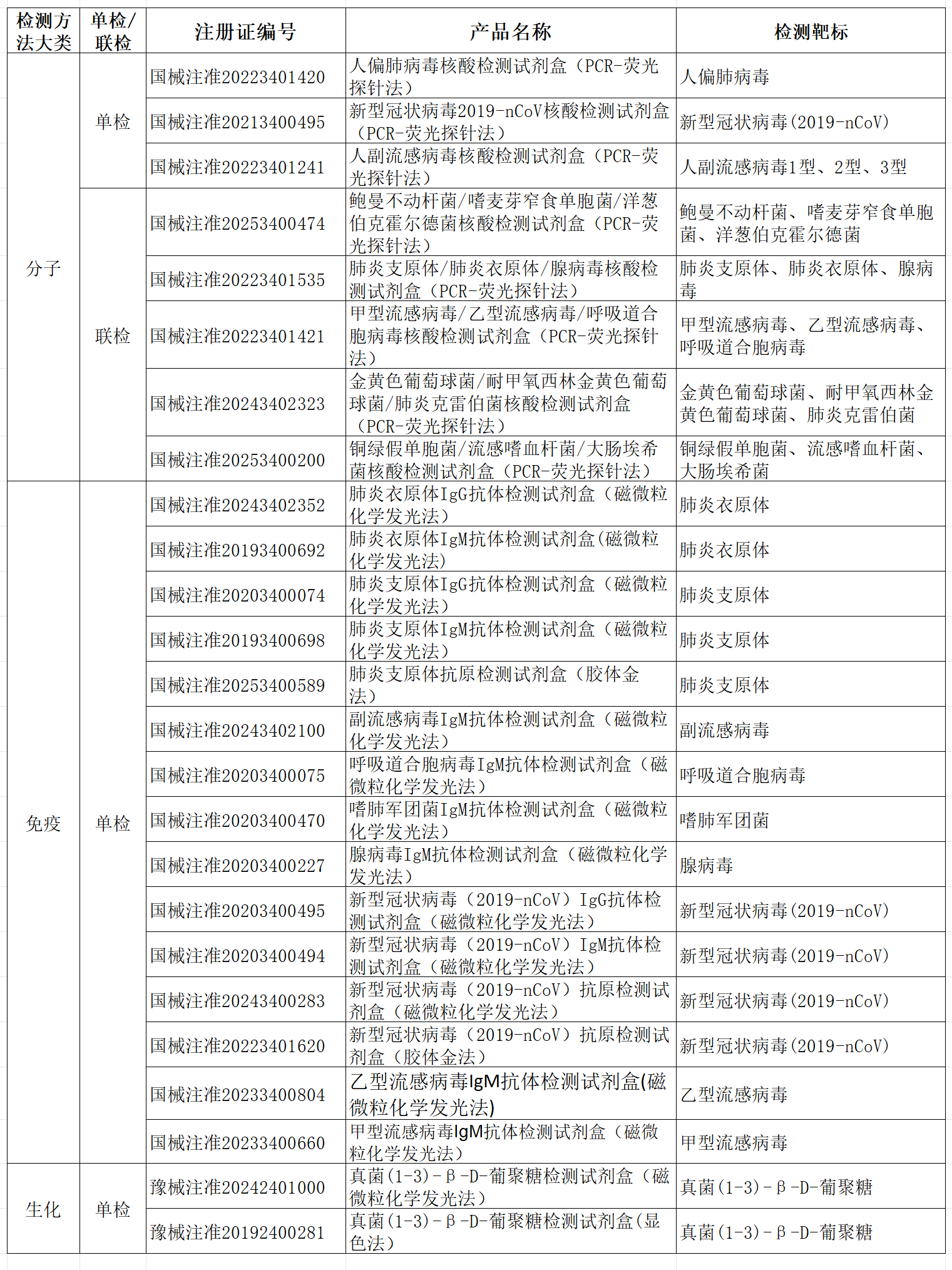

附录:各代表公司产品信息

安图生物

(未展示培养与药敏相关产品)

达安基因

发表评论 取消回复